こんにちは!子育て中のミニマリストのメメです。

今回は我が家の子どものお小遣い管理術について紹介していきます。

「自分のお金の使い道は、自分で決めてほしい」——そんな思いから、子ども名義のネット銀行口座を開設しました。

一番上の子はまだ4歳。最初は「このおもちゃが欲しい」「あのおもちゃが欲しい」と目についたものを何でも欲しがっていました。

でも、少しずつ、「自分の持っているお金で全部買うのは無理なんだ」ということを理解してきました。

他にも子どものお小遣いの管理方法についてこんな悩みを持っている方も少なくないと思います。

「忙しくて子どもの通帳の記帳に行けない…。」

「お年玉やお祝い金って、親が全部管理してていいのかな?」

「金融教育は早めに始めたい。でも、まだ子どもには難しい?実際にどうやって教えてるか知りたい。」

今回は、そんな悩みを解決できる我が家のお小遣い管理術を紹介していきます。

子どもの金融教育|わが家のお小遣いルール3つ

- 子ども名義の銀行口座で「自分のお金」を管理する

- 毎月のお小遣いはなし。年末に「利息ボーナス(お年玉)」をプレゼント

- 「子ども用通帳(お小遣い帳)」で記録をつける

子ども名義の銀行口座で「自分のお金」を管理する

「親が預かる」から「子が管理する」へ、子ども銀行の当たり前が身につく魔法

「自分の欲しいものは自分で買う」「お金は使ったら減る」とい当たり前の感覚を身につけてほしいと考えています。

そこで、お年玉や入園祝いなどは「子ども名義のお小遣い用口座」に振り込みし、おもちゃなどはお小遣い用口座から出すようにしています。

子どもに管理させたらすぐ貯金が無くてってしまうのでは?

そう思われる方も多いと思いますが、それでは「自分のお金を自分で管理する」という社会人として当たり前のスキルが身につきません。

もちろん、「お金を使いすぎると無くなってしまう」というお金との付き合い方はしっかりと説明する必要がありますが、基本的には子どもの意向を尊重した方が良いでしょう。

ちなみに、我が家では以下のように口座を分けて管理しています。

- お小遣い用口座(浪費用):住信SBIネット銀行

→もらったお金はこちらへ入金、おもちゃはここから引き落とし。

おもちゃ代の支払いはデビットカードを活用。カードが使えない場合は現金で。

- 貯蓄用口座:楽天銀行

→毎月定額で積み立て。大学などの教育費用。

もちろん、生活する上で必要な衣食住などの消費のための費用は親が出しています。

ネット銀行を使用している理由は出入金手数料が安く(月数回までなら無料)、残高もネットから確認できるからです。

特に住信SBIネット銀行のデビットカードは発行に年齢制限がなくAmazonなどの通販でも使えるので使い勝手は抜群です。

現在、住信SBIネット銀行の口座開設時に、1,000円もらえるキャンペーン中です。(条件等はリンク先をご覧ください)

もし興味があれば、口座開設フォームにある「キャンペーンコード」欄に以下の紹介コードを入力して、開設してみてください。

suzpqq8

子どもが「欲しい」と言ったものはきっと欲しいものでしょう。

でも、子どもが「モノを欲しがる理由」は何でしょう?

- 「CMで見て欲しくなったから(欲しいと思わされてるから)。」

- 「幼稚園の友達が持っていたから」

- 「ずっと欲しいと思っていたものだから」

大人でも、欲しいと思った理由は色々ありますよね。

「自分の欲しいものは自分で決める。」「本当に自分が欲しいモノかどうかを自分で判断できる。」

親はあくまでも提案に徹する。

そのスタンスを守っていれば自然と「子どもの金銭感覚」が身に付いてきます。

✅ メリット

- 子どものお金との付き合い方が自然と身につく

- 自分の価値観・判断軸が身につき、自己肯定感がUPする。

- ネット銀行を使用すると管理が楽

❌ デメリット

- 使いすぎなど適切な場面で親が助言する必要がある。

- 小さいうちは通帳や財布などの貴重品は親が管理するのがベター

毎月のお小遣いはなし。年末に「利息ボーナス(お年玉)」をプレゼント

お金を預けていたら増える、複利の魔法

子どもたちには、12月末のお小遣い用口座残高の10%を利息(お年玉)として年始に渡しています。

ちなみに月々のお小遣いは渡していません。

これは、厚切りジェイソンさんも実践されている方法で「複利効果の大きさ」を学んで欲しくて導入しました。

ミニマリズムとも非常に相性が良いと思っているルールです。

「お金を預けておくとお金が増える」→「本当に欲しいものしか買わない(モノが増えない)」

複利はお金が増えるだけでなく、「自分が本当に欲しいモノかどうか精査する動機づけ」にも繋がると思います。

もちろん、現実には元本保証の複利10%の投資商品はほぼ100%詐欺ですが、計算が楽なのでひとまずは10%としています。

デメリットはやはり、口座残高が多くなるにつれて親の負担(利息の支払い)も多くなる点です。

そこは、子どもが成長していくにつれて「大人の銀行の金利」に合わせて(金利を下げて)いくのがいい塩梅かなと思ってます。

✅ メリット

- 「複利効果の大きさ」を実感できる

- 「自分が本当に欲しいモノかどうか精査」するモチベーションにつながる

❌ デメリット

- 親の負担(利息の支払い)が大きくなるため利率を適宜調整する必要あり

「子ども用通帳(お小遣い帳)」で記録をつける

お金の流れと現在地がわかる、子ども通帳の魔法

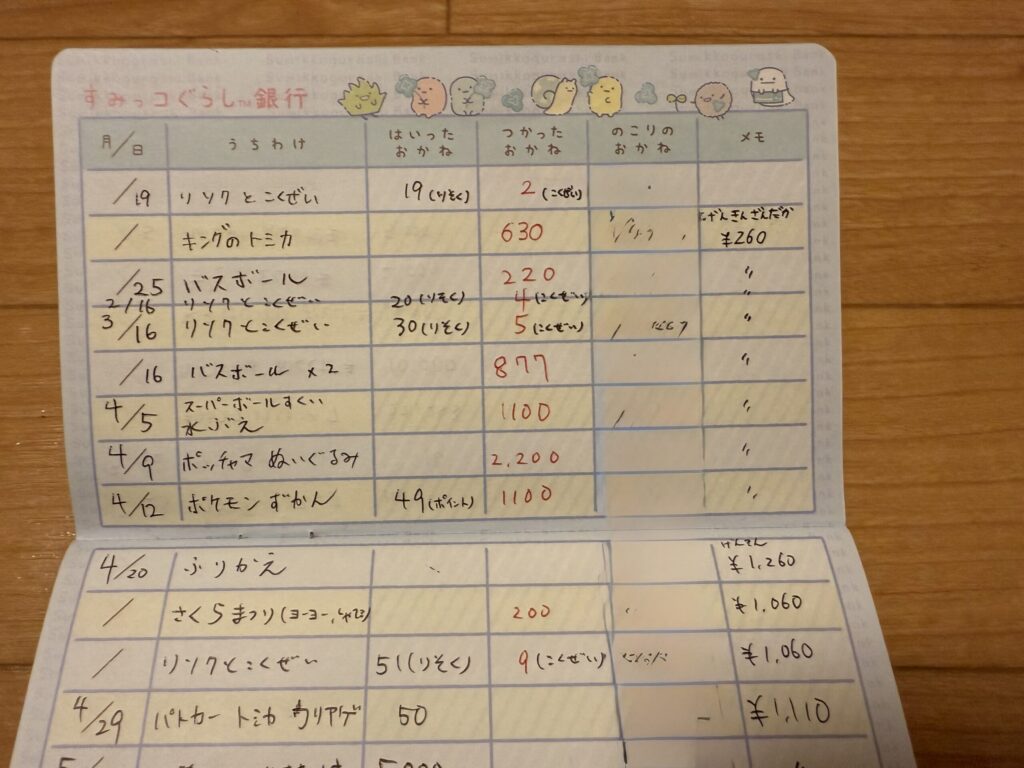

子どもにお金の流れと今、いくら持っているかを実感してもらうため、手書きのお小遣い帳をつけています。

ちなみに、すみっコぐらしの通帳型お小遣い帳を使用しています。

基本的にはお金を使ったorもらった当日に記載し、使ったお金は赤い字で記載するようにしています。

「のこりのおかね」欄にはお小遣い用銀行口座の残高(画像は編集しています)を、メモ欄には現金残高を記載しています。

ネット銀行ではアプリから出入金明細も見れるので、照らし合わせながら記載しています。

通帳の記載は親がやっていますが、残高を読み上げてもらったり電卓で数字を入力してもらうのは子供にやってもらっています。

ちなみに子どもに使ってもらってる電卓は無印良品のものです。

シンプルでボタンも大きく、4歳の子どもでもきちんと数字を入力できました。

マネーフォワードなど口座残高を自動で管理できるツールと比べるとやや手間がかかりますが、お小遣い帳をつけることで子どもが数字と自然に触れ合えるいい機会になっています。

子どもが「おもちゃを買いたい」「車を買いたい」と言った時も

「今、残高がこれだけあるから買えるね」「車は今の貯金では買えないね」

と自然と家庭でお金の話もできて素敵ですね。

うちの子どもは、雑誌に載っていた「フェラーリ12チリンドリという車(なんと6,500万円!)を買うために貯金する!」と言って、一時期おもちゃを買うのを我慢していました。笑

✅ メリット

- 「お金は使ったら減る」ということを実感できる

- 数字や足し算・引き算の勉強になる

- 節約思考になる(ときがある)

❌ デメリット

- お小遣い帳をつけるのがやや手間

まとめ|「使い方を任せる」ことで、お金との付き合い方が育つ

今回ご紹介したのは、わが家で実践している3つのお小遣い管理ルール。

- 子ども名義の銀行口座で「自分のお金」を管理する

- 毎月のお小遣いはなし。年末に「利息ボーナス(お年玉)」をプレゼント

- 「子ども用通帳(お小遣い帳)」で記録をつける

まだ4歳の子も、お金の使い方を少しずつ自分で考えるようになってきました。

もちろん、最初は「欲しい!買いたい!」の連続ですが、時間をかけて一緒に考えることで、「本当に欲しいものは何か?」を問いかける習慣が育ってきています。

子どもの金銭感覚は、「管理される」よりも「任される」ことで伸びていくもの。

まずは「自分のお金をどう使うか?」を親子で話し合うところから、始めてみてはいかがでしょうか?

アクションプラン:まずは子ども用通帳(お小遣い帳)でお小遣いを管理してみましょう。

これからも私が使って本当に良かったモノ・コト、そして手放してよかったモノ・コトについて発信していくつもりです。

書籍紹介やブログの新着情報はXにて投稿しますので、よろしければフォローお願いします。

コメント